| < Anterior | Siguiente > |

4. Desglosar la visión según cada una de las perspectivas y formular metas estratégicas generales

El modelo de cuadro de mando integral es principalmente una herramienta para la formulación e implementación de la estrategia de la empresa. El modelo se debe considerar como un instrumento para transformar una visión y estrategia abstractas en indicadores y metas concretas. En otras palabras, un cuadro de mando integral bien formulado es la presentación de la estrategia de la empresa. El propósito de este paso es, entonces, transformar la visión en términos tangibles a partir de las perspectivas establecidas, y por tanto, lograr el equilibrio general que es la característica exclusiva del modelo y del método Este proceso es una parte muy importante del verdadero trabajo de desarrollo empresarial, y otra es formular la estrategia global en términos más generales.

Es difícil definir concretamente el concepto real de estrategia. La palabra tiene origen militar: cada batalla debe servir al propósito estratégico de ganar la guerra. Se puede definir como la relación entre la visión de la empresa y los planes operativos que se deben seguir día a día. En otras palabras, una estrategia describe las reglas, los hechos y las decisiones fundamentales que la empresa necesita para pasar de la situación actual a la que desea tener en el futuro, o sea, la visión.

El proceso en sí para formular una estrategia generalmente es bastante complejo y requiere una aportación sustancial de recursos. Uno de los motivos es que normalmente hay numerosos aspectos y variables a considerar: Como en muchas otras áreas, no hay acuerdo sobre cuál es el procedimiento adecuado para formular la estrategia de una empresa. De todos modos, siempre existe la pregunta fundamental sobre cómo adquirir y mantener una ventaja competitiva duradera, pregunta que está en el centro del proceso de desarrollar y formular una estrategia. Las ventajas más destacadas del modelo de cuadro de mando integral radican precisamente en esta área. El modelo permite descomponer más fácilmente la visión en estrategias concretas, basadas en la realidad, con las que la gente se siente más identificada y con las que puede trabajar.

Una manera de poner esta fase del proceso en marcha es pedirle a los participantes que describan las reglas de procedimiento generales que más fácil y eficazmente llevarían a la empresa a la visión buscada. La descripción se debe basar en las distintas perspectivas y, en cierto modo, en cada una de ellas. Un punto de partida adecuado podría ser la descripción anterior de cómo será la empresa en el futuro. A partir de ella, se puede identificar reglas de procedimiento y estrategias adecuadas en unos cuantos aspectos: rentabilidad a corto y largo plazo; formas de competir de la empresa, por ejemplo en la fijación de precios y en los plazos de entrega; organización de la empresa y por tanto del tipo de formación que se debe cultivar y del que se debe disponer dentro de ella. Otras estrategias a fijar están relacionadas con las áreas en las que la empresa desarrollará sus productos y servicios y con la persona que será responsable del desarrollo. Una vez completada esta fase, el grupo contará con una declaración para cada perspectiva que indicará las estrategias principales, por orden de prioridad, para alcanzar la visión buscada.

La consecuencia automática es que las estrategias se basaran en la visión. La organización lo apreciará mucho, dado que la visión quedará más especificada y será más fácil entender su significado real en la práctica y sus efectos sobre el funcionamiento diario de la empresa. El desarrollo de las estrategias para cada perspectiva se discute a continuación.

La perspectiva financiera

Esta perspectiva debe mostrar los resultados de las decisiones estratégicas tomadas en las otras perspectivas al tiempo que establece varias de las metas a largo plazo y, por tanto, una gran parte de las reglas y premisas de procedimiento generales para las demás perspectivas. Aquí encontramos una descripción de lo que los propietarios esperan con respecto al crecimiento y la rentabilidad; también es una perspectiva apta para describir los riesgos financieros que son aceptables, como por ejemplo un flujo de caja negativo.

Otros aspectos que puede incluir son las estrategias de costo e inversiones, la cantidad máxima permisible de cuentas por cobrar, etc. En otras palabras, en esta perspectiva se encuentran muchos de los instrumentos tradicionales del control de gestión en forma de indicadores e indicadores financieros. Kaplan y Norton se refieren a los tres temmas estratégicos relacionados principalmente con la tasa de crecimiento y la relación entre productos y producción; reducción de costes y productividad aumentada; y las reglas básicas de utilización de la capacidad de producción y la estrategia de inversión. A veces es útil denominar a esta perspectiva como la "perspectiva financiera y del accionista", algo que tiene dos propósitos. Los propietarios pueden tener unas expectativas más concretas que las habituales de obtener máximos rendimientos, y en algunos casos, pueden tener demandas específicas relacionadas con efectos ambientales o sociales. Al considerar una empresa dentro de un grupo corporativo, la empresa madre también puede incluir otra metas estratégicas dentro de su perspectiva financiera, como por ejemplo la expansión en un mercado concreto.

La perspectiva del cliente

Esta perspectiva describe cómo se crea valor para los clientes, cómo se satisface esta demanda y por qué el cliente acepta pagar por ello. Esto quiere decir que los procesos internos y los esfuerzos de desarrollo de la empresa deben ir guiados en esta perspectiva. Se podría decir que esta parte del proceso es el centro del cuadro de mando. Si la empresa no puede entregar los productos y servicios adecuados satisfaciendo por costo-efectividad las necesidades de los clientes, tanto a corto como a largo plazo, no se generarán ingresos y el negocio se marchitará hasta morir.

Gran parte del esfuerzo se dirige a determinar la forma de aumentar y asegurar la fidelidad de los clientes. Para entender lo que se debe hacer, tenemos que llegar a conocer todos los aspectos del proceso de compra que siguen los clientes. Debemos desarrollar una idea exacta de lo que significa para ellos el producto o servicio. Si se trata de un cliente industrial, por ejemplo, debemos preguntarnos si nuestro producto es un elemento esencial del proceso de crear valor añadido para sus propios clientes o, por el contrario, no tiene mucha importancia. Debemos descubrir la importancia que el cliente le da al precio en comparación con otros valores como calidad, funcionalidad, plazos de entrega, imagen, relaciones, etc. Hasta que no nos hayamos familiarizado con estos detalles, no podremos adoptar nuestras estrategias básicas en relación con clientes y mercados y luego avanzar hacia otras perspectivas. También es importante que estos análisis se basen en lo que el cliente realmente aprecia, y no en la opción convencional que de él tengamos en la empresa, como sucede con frecuencia.

Las estrategias elegidas deben basarse en los análisis mencionados y describir, en términos más o menos convencionales, los segmentos prioritarios, definir los modos de competir y especificar las políticas y reglas aplicables en estas áreas. Los indicadores, que son la consecuencia natural de estas elecciones estratégicas, deberían proporcionar una visión global desde la perspectiva del cliente. La información actual que se necesita es, preferentemente, la siguiente:

También es importante conocer enseguida cualquier cambio en las preferencias o actitudes del cliente. Un método, entre otros, es utilizar entrevistas puntuales para investigar posibles cambios en los valores básicos que se hayan notado en el índice de satisfacción del cliente, además de estar atentos a cualquier cambio en calidad, plazos de entrega, capacidad de entrega, frecuencia de las devoluciones, etc. La empresa debe reaccionar antes de sufrir una pérdida significativa de la fidelidad de sus clientes y el consiguiente daño financiero; en otras palabras, debe estar atenta a los mínimos cambios y tendencias y ser capaz de responder con rapidez. De todos modos, no debe sentirse excesivamente atada a los clientes y productos que tienen. Puede tener el potencial, incluyendo la formación y competencia de sus empleados, para atraer nuevos clientes y ofrecer nuevos productos, aunque estas posibilidades deberían haber sido exploradas en el segundo paso ya comentado.

La perspectiva del proceso interno

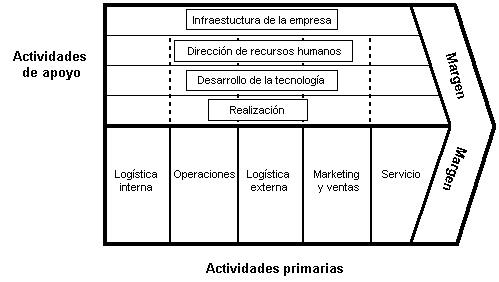

¿Cuáles son los procesos que generan las formas adecuadas de valor para los clientes y logran satisfacer también las expectativas de los accionistas ? Las respuestas deben surgir de esta perspectiva. Primero tenemos que identificar los procesos de la empresa en un nivel general. El modelo llamado "cadena de valor" de Porter es útil para este propósito.

El modelo describe todos los procesos de una empresa, desde el análisis de las necesidades del cliente hasta la entrega del producto o servicio. A continuación, dichos procesos son analizados con mayor detalle, con el propósito de separar todos aquellos que no crean valor para el cliente, ni directa ni indirectamente. Los procesos restantes se describe en términos de costos, tiempo requerido, certeza de calidad, etc. Los resultados obtenidos nos proporcionarán una base para elegir la forma de medir estos procesos.

Algunos de los procesos más importantes a describir y analizar son los que tienden a extender la base de clientes y los que afectan directamente a su fidelidad. Ejemplos de éstos últimos son los procesos de producción y entrega, así como los relacionados con servicios. También son importantes los procesos de desarrollo del producto y su relación con las necesidades del cliente.

Esta perspectiva es principalmente un análisis de los procesos internos de la empresa. Este análisis incluye frecuentemente la identificación de recursos y capacidades que la propia empresa necesita mejorar. Las conexiones entre los procesos internos de una empresa y los de otras que colaboran son cada vez más estrechas, por lo que también se consideran aquí. ¿ Qué tenemos que incluir en las perspectivas del cliente y del proceso interno? A continuación presentamos dos opciones:

En los últimos años, las publicaciones sobre estrategias han identificado una tendencia hacia esta clase de relación más estrecha entre empresas. Algunos autores se refieren a "constelaciones de valor" y mantienen que el punto de vista de Porter sobre el proceso interno no alcanza a ver que hacen falta unas cuantas circunstancias diferentes para que coincidan la satisfacción de las necesidades del cliente y el éxito en nuestro negocio. Un ejemplo actual es la forma en que deben coincidir los niveles educativos, las telecomunicaciones, las normativas fiscales y los requisitos técnicos normales para que la venta de programas a través de Internet tenga éxito. Una situación así es difícil de entender en términos de flujos, porque en cierto grado puede ser el resultado de una colaboración planificada o de larga duración entre las partes interesadas.

En todo caso, con frecuencia el factor decisivo es el mercado.

La forma más limitada de colaboración entre diferentes empresas participantes, que un producto o servicio concreto necesita para estar a disposición del cliente, recibe el nombre de "organización virtual". Los proveedores de diferentes elementos constitutivos cooperan, con o sin acuerdo vinculante, para darle al cliente la impresión de estar haciendo tratos con una empresa que en realidad no existe en el sentido tradicional.

Hay obvias implicaciones para la creación del cuadro de mando del más alto nivel. Si decidimos apoyarnos en nuestro socios, o tenemos una dependencia similar de otros participantes de nuestro entorno empresarial, claramente necesitaremos una estrategia que va más allá de nuestros propios procesos. Cuando colaboramos para crear valor para los clientes, debemos cultivar relaciones en varias direcciones. Esta necesidad debe reflejarse en el cuadro de mando a través de indicadores y metas pensadas para gestionar estas relaciones. En casos de estrecha colaboración, los indicadores del cuadro de mando se pueden aplicar a condiciones fuera de nuestra empresa en sentido estricto, pero dentro de nuestra organización imaginaria. También hay implicaciones para la perspectiva de formación y crecimiento.

La perspectiva de formación y crecimiento

La perspectiva de formación o aprendizaje y crecimiento permite que la empresa se asegure su capacidad de renovación a largo plazo, un requisito previo para una existencia duradera. En esta perspectiva, la empresa debe considerar no sólo lo que tiene que hacer para mantener y desarrollar el know-how necesario para comprender y satisfacer las necesidades de los clientes, sino también de qué modo puede apoyar la eficacia necesaria y productividad de los procesos que en estos momentos están creando valor para ellos. Dado que el conocimiento es cada vez más un bien perecedero, será muy importante decidir cuáles son las competencias básicas que la empresa deberá cultivar como base de su futuro desarrollo. Como consecuencia de esta decisión estratégica, la empresa también tendrá que determinar la forma de obtener ese conocimiento que igualmente necesitará en áreas sobre las que ya ha decidido que no serán competencias básicas.

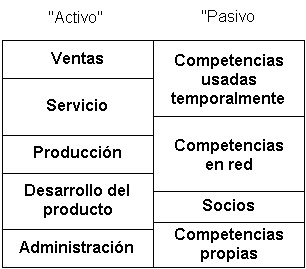

Se puede usar una especie de "balance de competencias¨ como ayuda para tomar esta clase de decisión estratégica.

El razonamiento que respalda a este modelo es el siguiente: la forma habitual de valorar una empresa es analizar su balance de situación. Este análisis se centra principalmente en el tamaño del capital de los accionistas, que después de diversos ajustes se acepta en principio como el valor de la empresa. También está presente la relación entre el capital de los accionistas y el total del activo, relación que mide el apalancamiento financiero de la empresa. Si ésta está muy apalancada, se considera que no tiene suficiente protección contra el riesgo de las fluctuaciones del mercado.

Pero al apalancamiento tampoco debe ser muy bajo. Si la empresa se autofinancia bien, tendrá que obtener beneficios por encima de lo normal, requisito que puede evitar que se expanda tan rápidamente como su mercado. En consecuencia, rara vez encontramos una empresa que se autofinancie completamente.

Trazando una analogía entre competencia y el desarrollo de ésta podemos preparar un balance de competencias. En el lado del activo encontramos las capacidades y competencias necesarias para el éxito. El lado del pasivo muestra la financiación de las capacidades y competencias, o sea, quién las proporciona. Tradicionalmente, las empresas han autofinanciado al 100% su propio know-how. Dado que el know-how es cada vez más un bien perecedero, se puede cuestionar si una estrategia de este tipo resulta apropiada. Al igual que con la autofinanciación en el sentido convencional, hay razones para temer que una política similar con respecto a la competencia perjudicaría al crecimiento de la empresa. En nuestro modelo, la empresa realiza un análisis en el lado del activo para determinar los tipos de conocimiento y las capacitaciones a incluir entre sus competencias básicas y luego decide estratégicamente cuáles deben ser financiados con la ayuda de socios externos, con la retención temporal de la competencia externa, etc.

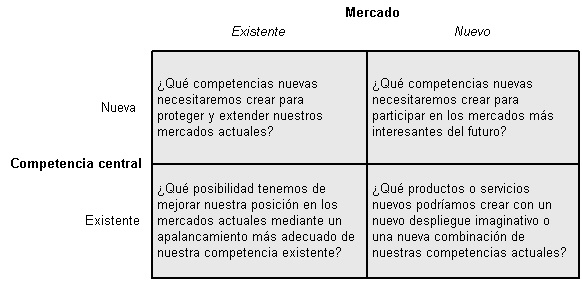

Para llegar a una estrategia adecuada sobre competencias, especificando las áreas en las que la empresa invertirá para desarrollar su propia competencia desde dentro y aquéllas en las que recurrirá a la colaboración y los contactos externos, las siguientes preguntas pueden resultar útiles:

Otro modelo que ha demostrado ser útil para desarrollar estrategias de competencias es la matriz de competencias de Hamel y Prahalad:

Además de desarrollar estrategias de competencias como ya hemos visto, también debemos describir la infraestructura interna para la transmisión de información y el proceso de toma de decisiones en términos generales, o dicho de otro modo, la estructura y las condiciones existentes para desarrollar la organización del aprendizaje indispensable para la férrea defensa de la posición en el mercado. Se trata de una estructura que lleva a desarrollar y mantener un alto grado de motivación y un enfoque apropiado en la misión común

|