| < Anterior | Siguiente > |

La medición en el Gobierno

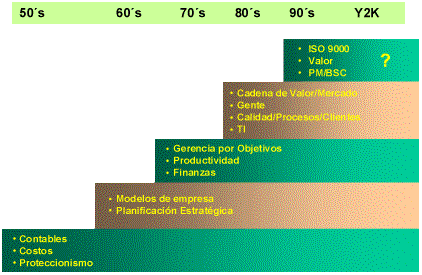

Cuando se habla de negocios o empresas privadas, resulta obvio que la medición es imperativa como parte natural del proceso operacional de los mismos, tanto para soportar la toma de decisiones como para hacer seguimiento a los procesos (recordemos a Juran, Deming, Drucker y otros), y por otra parte, para mostrar resultados a los proveedores de fondos (bancos), accionistas y Gobierno (recordemos la Bolsa de Valores, la SEC, los entes de Impuestos). En este proceso de fortalecimiento de esquemas de medición nos ha ayudado la progresiva incorporación de exigencias y modelos gerenciales en los negocios en los últimos cincuenta años, a saber:

En el Gobierno, la orientación hacia la medición del desempeño de las organizaciones se ha fortalecido a partir de la década de los 90, reflejándose a través de leyes bajo la tutela de los organismos rectores o contralores de las asignaciones presupuestarias. Tal es el caso, por ejemplo, de Estados Unidos con el Government Performance and Results Act (GPRA), promulgado en 1993. Esta ley obliga a todos las agencias del gobierno a desplegar sus planes estratégicos, incluyendo un esquema de medición de desempeño relacionado al mismo. Como consecuencia de la aplicación del GPRA, la asignación de presupuestos a partir del año 2000, bajo la dirección del Office of Management and Budget, estará signada por el cumplimiento de las metas definidas a los indicadores de cada organismo. Esta situación refleja el requerimiento de los contribuyentes (impuestos), de ver resultados derivados de la operación de dichos organismos. En caso de que el desempeño no sea satisfactorio, el gobierno federal tomará acciones para hacer outsourcing de dichas operaciones a entes privados, a la espera de un mejor desempeño.

En el caso de las Organizaciones sin fines de lucro se ha visto una orientación similar, en algunos casos mediante leyes, y en otros casos por exigencia de aquellos que contribuyen con fondos o donaciones para la operación de estas organizaciones, en algunos casos, el mismo gobierno a través de sus diferentes organismos.

Una reflexión alrededor del tema de medición para este tipo de organizaciones: Los organismos contralores suelen presionar con una alta orientación hacia el control (especialmente de ejecución presupuestaria), y no necesariamente con una orientación estratégica, hacia la consecusión de la misión fundamental de la organización. Hay que rescatar, por lo tanto, la orientación estratégica de las mediciones de estos organismos, en donde muchos de los beneficios son percibidos a largo plazo, y no necesariamente el el período de ejecución presupuestaria de un año.

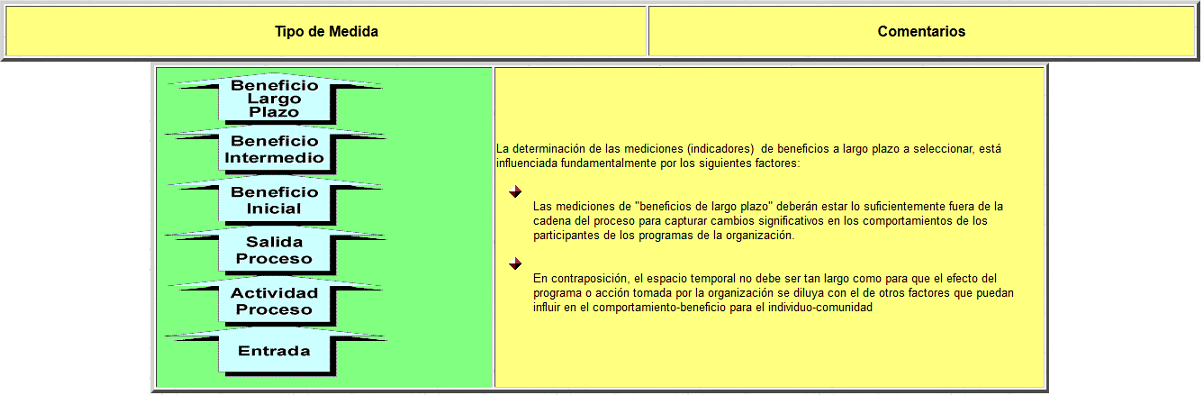

En este sentido, cabe destacar la orientación seguida por United Ways en su guía "Measuring Program Outcomes: A Practical Approach", en donde define los "program outcomes" como los beneficios percibidos por sus "clientes-comunidades" durante o después de su participación en los programas auspiciados por la organización. Esto implica una medición mas allá de lo que usualmente suele medirse con los programas de Calidad Total e ISO 9000: Mediciones de beneficios de largo plazo. La siguiente figura refleja este concepto:

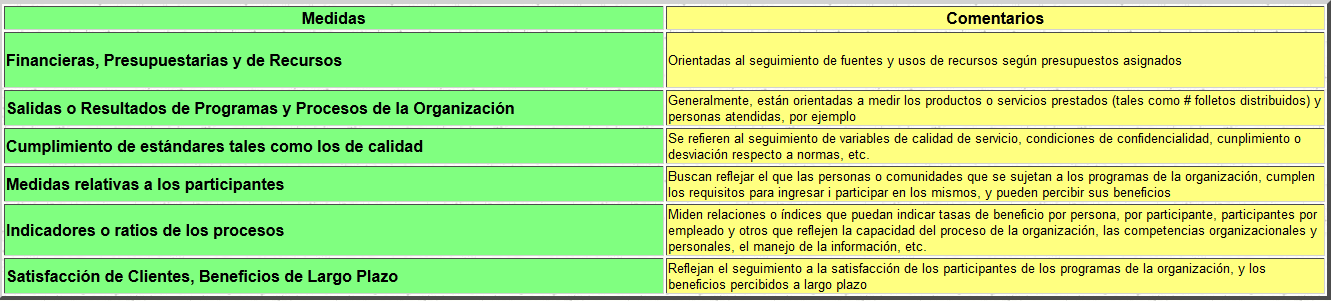

Algunos tipos de Medidas

|